-

— Im Fokus: Die Umsatzsteuer

— Steuerbare, steuerfreie & steuerpflichtige Umsätze

— Rechnungs-Definition im Steuerrecht

— Wer muss wem und warum Rechnungen ausstellen?

— Rechnung vs. Quittung

— Rechnung vs. Gutschrift

-

— Gesetzliche Pflichtangaben

— Weitere freiwillige und Pflichtangaben

— Sonderfall 1: Kleinbetragsrechnungen

— Sonderfall 2: Kleinunternehmer-Rechnung

— Folgen fehlerhafter Rechnungen

— Checkliste Eingangsrechnungen

-

— Rechnungskorrekturen

- • Verjährung und Verzinsung

• Korrektur-Formvorschriften

• Musterschreiben: Bitte um Rechnungskorrektur

- • E-Rechnung: Preisgünstig, praktisch – aber freiwillig!

• Normalfall: Unsignierte PDF-Rechnungen

• Anforderungen an elektronische Rechnungen

• Profi-Werkzeuge: Elektronische Signatur, EDI & ZUGFeRD

— Abschlags- und Schlussrechnungen

- • Vorsicht: Umsatzsteuer-Falle!

• Leistungs- oder Zahlungszeitpunkt

• Beispiel: Abschlagsrechnung

• Beispiel: Schlussrechnung

— Auslandsrechnungen

- • Rechnungsstellung bei Auslandsgeschäften

• Die wichtigsten Auslandszenarien

• Umsatzsteuer-Identifikationsnummer (USt-IdNr.)

• Reverse Charge: Umkehr der Steuerschuld in der EU

• Im- und Exporte aus und in Drittstaaten

• Dienstleistungen aus und in Drittstaaten

— Aufbewahren von Rechnungen

- • Allgemeine Aufbewahrungsfrist

• Papier oder elektronisches Archiv?

• Ort der Archivierung?

-

— Unterscheidung: Fälligkeit und Verzug

- • Fälligkeit? Aber subito!

• Skonto? Si, pronto!

• Zahlungsverzug? Nach 30 Tagen!

• Verzugsautomatik nutzen!

— Mahngebühren, Verzugszinsen und Mahnpauschale

— Gerichtliches Mahnverfahren

-

— 7 % oder 19 %: Was ist der richtige Umsatzsteuersatz?

— Muss es Umsatzsteuer heißen oder Mehrwertsteuer?

— Müssen Rechnungen unterschrieben werden?

— Was tun, wenn der Aussteller mir keine Papierrechnung schickt?

Rechnungs-Einzelfragen

Auf dieser Seite finden Sie Antworten auf wichtige grundlegende Fragestellungen:

[TOP]

Rechnungskorrekturen

Vorweg: Nur der Rechnungsaussteller darf nachträgliche Änderungen an Rechnungen vornehmen. Und zwar auch dann, wenn im Einzelfall der Leistungsempfänger die Abrechnung übernimmt (= „Gutschrift“ / Rechnung mit vertauschten Rollen).

Die grundlegenden Vorschriften über Rechnungskorrekturen finden sich in § 31 Abs. 5 UStDV. Demnach kann eine Rechnung berichtigt werden, wenn …

- sie nicht alle Pflichtangaben gemäß § 14 Abs. 4 UStG oder § 14a UStG enthält oder

- die Angaben in der Rechnung unzutreffend sind. Das gilt auch dann, wenn auf einer Rechnung Umsatzsteuer gemäß § 14c UStG zu Unrecht oder nicht in der richtigen Höhe ausgewiesen worden ist.

[TOP]

Verjährung und Verzinsung

Drei Jahre erscheinen auf den ersten Blick als ein sehr langer Zeitraum. Fehlerhafte oder unvollständige Rechnungen fallen meist jedoch erst im Rahmen einer Steuerprüfung auf.

Da Betriebsprüfer häufig Wirtschaftsjahre unter die Lupe nehmen, die mehr als drei Jahre zurückliegen, kommt der Korrekturwunsch in der Praxis oft zu spät. Der Rechnungsempfänger ist dann auf den guten Willen des Ausstellers angewiesen: Freiwillige nachträgliche Rechnungsänderungen sind auch dann zulässig, wenn der Anspruch bereits verjährt ist.

Ab welchem Zeitpunkt der Vorsteuerabzug korrigierter Rechnungen von den Finanzbehörden akzeptiert werden muss, ist hingegen nicht eindeutig geregelt: Wird eine mehrere Jahre alte Rechnung im Zuge einer Steuerprüfung vom Prüfer moniert, aber noch vor Erlass des neuen Steuerbescheides korrigiert, ist der ursprüngliche Vorsteuerabzug in der Regel nicht gefährdet. Liegt die berichtigte Rechnung jedoch erst später vor, kann der ursprüngliche Vorsteuerabzug versagt werden. Zwar darf der Vorsteuerabzug dann im aktuellen Meldezeitraum nachträglich berücksichtigt werden – die zwischenzeitlich fällige Nachzahlung muss dann aber unter Umständen verzinst werden. So oder so: Ein Grund mehr, Eingangsrechnungen von vornherein genau zu kontrollieren!

[TOP]

Korrektur-Formvorschriften

Um eine Rechnung zu korrigieren, genügt es, wenn nur die fehlenden oder geänderten Angaben in einem separaten Dokument übermittelt werden. Aus diesem Dokument muss aber eindeutig hervorgehen, auf welche Rechnung es sich bezieht. Dafür genügt normalerweise die Nennung der einmaligen Rechnungsnummer – es sei denn, genau die fehlte. In dem Fall müssen andere eindeutige Merkmale genannt werden (z. B. Rechnungs- oder Leistungsdatum).

Besondere Formvorschriften gibt es für das zusätzliche Korrekturdokument nicht: Deshalb darf zum Beispiel eine elektronisch übermittelte PDF-Rechnung durch ein Papierdokument berichtigt werden, das per Post verschickt wird – oder umgekehrt.

Bitte beachten Sie: Falls, was in der Praxis gelegentlich vorkommt, der Rechnungsempfänger die Originalrechnung eigenhändig korrigiert und dem Aussteller eine Kopie der Änderung zuschickt, muss der Aussteller dieser Änderung ausdrücklich schriftlich zustimmen. Mündliche Absprachen oder den bloßen Verzicht auf einen Widerspruch akzeptiert das Finanzamt nicht.

Um Missverständnissen vorzubeugen, dürfen Sie selbstverständlich die Originalrechnung stornieren und eine ganz neue Rechnung ausstellen. Die Stornierung erfolgt in dem Fall durch eine (kaufmännische) Gutschrift, in der alle Rechnungspositionen der Originalrechnung aufgeführt sind – jeweils mit negativem Vorzeichen. Der Empfänger muss Ihnen die Originalrechnung zuvor übrigens nicht zurückschicken. Anschließend erstellen Sie eine komplett neue Rechnung unter neuer Rechnungsnummer. Ändert sich durch eine Rechnungskorrektur die Bemessungsgrundlage für die Umsatzsteuer und damit der Umsatzsteueranteil, müssen beide Unternehmer die zwischenzeitlich bereits erfolgten Umsatzsteuervoranmeldungen korrigieren.

[TOP]

Musterschreiben: Bitte um Rechnungskorrektur

Bei geringfügigen Korrekturen empfiehlt sich der kleine Dienstweg – zumal dann, wenn es um einen Stammkunden oder wichtigen Neukunden handelt. Am besten rufen Sie den Rechnungsaussteller an und bitten darum, die richtige und vollständige Information unter Angabe der Rechnungsnummer schriftlich zu übermitteln. Eine E-Mail genügt dafür zum Beispiel vollkommen.

Bei groben Abweichungen von den gesetzlichen Formvorschriften bitten Sie am besten schriftlich um eine korrigierte Rechnung. Verzichten Sie dabei aber auf einen belehrenden Tonfall – schließlich sitzen beide Geschäftspartner im selben Boot: Der gemeinsame „Feind“ ist das pingelige Finanzamt.

Eine kollegiale Bitte um Rechnungskorrektur könnte zum Beispiel so aussehen:

Ihre Rechnung Nr. _____________ vom _____________ haben wir erhalten. Leider erfüllt das Dokument nicht alle gesetzlichen Vorschriften (vgl. § 14 Abs. 4 UStG und § 14a UStG). Dadurch ist unser Vorsteuerabzug gefährdet. Gemäß § 14 Abs. 2 Nr.2 UStG sind Sie verpflichtet, binnen sechs Monaten eine Rechnung zu stellen, die den Vorschriften des Umsatzsteuergesetzes entspricht.

Bitte korrigieren oder ergänzen Sie daher die im Folgenden gekennzeichneten Angaben:

- Ihren Name (Ihre Firma) und / oder Ihre Anschrift,

- Unseren Namen (unsere Firma) und / oder unsere Anschrift. Es muss heißen: _______________________________________________________,

- Ihre Steuernummer oder Umsatzsteueridentifikationsnummer,

- das Rechnungsdatum (= Ausstellungsdatum),

- die Rechnungsnummer,

- Informationen über Art und Anzahl der gelieferten Waren bzw. Art und Dauer der Dienstleistung,

- Datum der Lieferung oder Leistung,

- Angabe des Nettoentgelts (nach Umsatzsteuersätzen aufgeschlüsselt),

- Angabe des (richtigen) Umsatzsteuersatzes,

- Angabe des (richtigen) Umsatzsteuerbetrages,

- Gründe für Umsatzsteuer-Befreiung(en),

- Hinweis auf eine bestehende Vereinbarung zur Entgeltminderung (Rabatt, Bonus),

- Hinweis auf Umkehr der Steuerschuldnerschaft,

-

andere Fehler:

_______________________________________________________

Im Anhang senden wir Ihre Rechnung zu unserer Entlastung im Original zurück. Sobald uns eine richtige und vollständige Rechnung vorliegt, werden wir sie selbstverständlich zeitnah begleichen. Falls Sie Fragen haben, erreichen Sie uns unter der Rufnummer _____________.

Vielen Dank für Ihr Verständnis und freundliche Grüße

Max Mustermann[TOP]

Elektronische Rechnungen

Der klassische Rechnungsversand per Post ist arbeitsaufwendig und teuer. Nicht nur, weil die Deutsche Post das Briefporto zuletzt viermal hintereinander zu Jahresbeginn erhöht hat – zuletzt auf happige 70 Cent. Hinzu kommen die Materialkosten für Papier, Briefumschläge und Toner oder Tinte sowie die zusätzlichen Personalkosten fürs Drucken, Eintüten und den Versand. Experten schätzen die gesamten Porto- und Versandkosten einer Rechnung inzwischen auf drei bis vier Euro.

[TOP]

E-Rechnung: Preisgünstig, praktisch – aber freiwillig!

Elektronische Rechnungen verursachen demgegenüber deutlich weniger Kosten. Außerdem sind sie mittlerweile bei vielen Geschäftskunden gern gesehen, da Papierausdrucke nicht mehr erforderlich sind und außerdem das aufwendige Einscannen zwecks elektronischer Weiterverarbeitung und Archivierung entfällt.

Trotzdem gilt nach wie vor: Die elektronische Übermittlung von Rechnungen setzt voraus, dass der Empfänger damit einverstanden ist! In § 14 Abs. 1 UStG heißt es ausdrücklich: „Rechnungen sind auf Papier oder vorbehaltlich der Zustimmung des Empfängers elektronisch zu übermitteln.“

Praxistipp: Bei langjährigen Stammkunden kündigen Sie den Umstieg auf die elektronische Fakturierung am besten im Vorwege an. Dazu sind Sie aber nicht verpflichtet: Privatleute (Verbraucher) haben ohnehin nur ausnahmsweise Anspruch auf eine Rechnung. Doch auch bei Geschäftskunden müssen Sie das Einverständnis des Empfängers nicht vorab einholen. Die Zustimmung zur elektronischen Übermittlung kann durch „schlüssiges Verhalten“ erteilt werden: Begleicht ein Kunde Ihre elektronische Rechnungen anstandslos, ist alles in bester Ordnung. Es genügt vollkommen, wenn Sie im Einzelfall auf ausdrückliche Anforderung eine Papierrechnung schicken. Gebühren dürfen Sie dafür allerdings nicht erheben – es sei denn, die Gebühr für den Postversand von Papierrechnungen wurde zuvor ausdrücklich vertraglich vereinbart!

Akzeptanzprobleme sind inzwischen vergleichsweise selten: Die Bereitschaft E-Rechnungen zu anzunehmen, ist in den letzten Jahren spürbar gewachsen. Das liegt nicht zuletzt daran, dass der Gesetzgeber die rechtlichen Hürden für den Vorsteuerabzug aus elektronischer Rechnungen vor einigen Jahren spürbar gesenkt hat: Bis 2011 wurden E-Rechnungen nur dann anerkannt, wenn sie mit einer „qualifizierten elektronischen Signatur“ versehen oder per „elektronischem Datenaustausch“ (EDI) übermittelt worden war.

[TOP]

Normalfall: Unsignierte PDF-Rechnungen

Als elektronische Rechnung gilt laut § 14 Abs. 1 UStG jede „Rechnung, die in einem elektronischen Format ausgestellt und empfangen wird.“ Zum Quasi-Standard hat sich in den letzten Jahren das PDF-Dokumentenformat entwickelt. Die meisten Unternehmen versenden mittlerweile unsignierte PDF-Rechnungen als E-Mailanhang. Manchmal stellen sie PDF-Rechnungen auch im Kundenbereich ihrer Unternehmens-Website zum Download bereit. In der E-Mail findet sich dann nur der dazugehörige Download-Link.

Bitte beachten Sie: In beiden Fällen dient die E-Mail nur der Übermittlung bzw. Benachrichtigung des Rechnungsempfängers. Die E-Mail selbst ist in beiden Fällen nicht Teil der Rechnung. Sie muss dann nicht aufbewahrt und archiviert werden (analog zum Briefumschlag beim Papierversand). Und gleich noch ein Hinweis hinterher: Probleme mit dem Erzeugen (unsignierter) PDF-Rechnungen gibt es kaum noch. Aus allen aktuellen Office-, Fakturierungs- und Buchführungsprogrammen lassen sich PDF-Rechnungen heutzutage per Mausklick erzeugen. Die direkte Anbindung an das E-Mailprogramm sorgt zudem oftmals für die nahtlose Datenübermittlung der PDF-Dokumente im E-Mailanhang.

Grundsätzlich möglich ist es auch, die Rechnungsinhalte direkt in den E-Mailtext zu schreiben: In dem Fall stellt die E-Mail selbst das Rechnungsdokument dar. Der Gesetzestext schließt diese Variante nicht von vornherein aus – zu empfehlen ist sie allerdings nicht: Aufgrund der extrem uneinheitlichen Darstellung von E-Mailinhalten können Sie sich nicht darauf verlassen, dass beim Empfänger alle Elemente genauso wie beim Absender angezeigt werden. Außerdem ist es schwieriger, E-Mailinhalte einheitlich zu archivieren und nach Jahren noch in der ursprünglichen Form verlässlich lesbar zu machen. Demgegenüber sind Sie mit PDF-Dokumenten auf der vergleichsweise sicheren Seite!

Nicht als elektronisch übermittelt gelten übrigens Rechnungen, die per Fax übertragen werden: Sie werden wie Papierrechnungen behandelt – es sei den, an beiden Übertragungs-Enden sind PC-Faxlösungen angeschlossen. In dem Fall handelt es sich nach Auffassung der Finanzverwaltung und Finanzgerichte dann doch um eine elektronische Rechnung!

[TOP]

Anforderungen an elektronische Rechnungen

Ganz gleich, ob elektronisch oder auf Papier: Rechnungen müssen während der gesamten Aufbewahrungsdauer …

- mit menschlichem Auge lesbar sein,

- echt sein, (d. h., die Identität des Ausstellers muss erkennbar sein = „Authentizität“) und

- unversehrt sein, (d. h., der Rechnungsinhalt darf auf dem Übertragungsweg und beim Empfänger nicht nachträglich geändert worden sein = „Integrität“).

Auf welche Weise Echtheit, Unversehrtheit und Lesbarkeit elektronischer Rechnungsdokumente geprüft wird, hat der Gesetzgeber in die Verantwortung des einzelnen Unternehmers gestellt. In § 14 Abs. 1 UStG heißt es:

„Jeder Unternehmer legt fest, in welcher Weise die Echtheit der Herkunft, die Unversehrtheit des Inhalts und die Lesbarkeit der Rechnung gewährleistet werden. Dies kann durch jegliche innerbetriebliche Kontrollverfahren erreicht werden, die einen verlässlichen Prüfpfad zwischen Rechnung und Leistung schaffen können.“

Lassen Sie sich nicht abschrecken: Die Formulierung „verlässlicher Prüfpfad zwischen Rechnung und Leistung“ klingt komplizierter als die Sache in der Praxis ist. Schon aus eigenem Interesse prüfen die meisten Rechnungsempfänger, ob die Angaben in der Rechnungen mit denen im Vertrag, im Lieferschein und / oder bei der tatsächlichen Leistungserbringung übereinstimmen. Mehr erwartet das Finanzamt auch von einem seriösen innerbetrieblichen Kontrollverfahren auch nicht.

[TOP]

Profi-Werkzeuge: Elektronische Signatur, EDI & ZUGFeRD

Durch die entspanntere Gesetzeslage haben professionelle Prüf- und Kontrollverfahren im Massengeschäft vorübergehend an Bedeutung verloren. Insbesondere im industriellen Mittelstand und bei Großunternehmen spielen authentifizierte Formen des Datenaustausches aber nach wie vor eine große Rolle: Das liegt zum einen an den häufig sehr hohen Auftragswerten: Sie ersparen sich auf diese Weise spätere Diskussionen mit dem Finanzamtsprüfer und senken das Risiko hoher Umsatzsteuernachzahlungen. Mit elektronisch signierten Rechnungen und dem elektronischen Datenaustausch sorgen Versender und Empfänger für mehr Sicherheit.

Darüber hinaus kann die nahtlose Verknüpfung der Rechnungstellung mit strukturierten Daten aus vor- und nachgelagerten Prozessen zu beträchtlichen internen Produktivitätsvorteilen führen.

- Der elektronisch signierte Austausch unstrukturierter Daten (zum Beispiel in Form von PDF-, Word- oder Excel-Dokumenten) dient lediglich dem Nachweis von Echtheit und Unversehrtheit der Rechnungsinhalte. Um eine elektronische Signatur im Sinne des Umsatzsteuergesetzes gilt „eine qualifizierte elektronische Signatur oder eine qualifizierte elektronische Signatur mit Anbieter-Akkreditierung nach dem Signaturgesetz vom 16. Mai 2001“. Echtheit und Unversehrtheit elektronisch signierter Rechnungen können vom Empfänger mithilfe elektronischer Prüfprogramme recht schnell überprüft werden. Je nach gewähltem Verfahren schickt der Aussteller dazu ein Prüfprotokoll, das Signaturzertifikat und / oder den öffentlichen Teil seines Signaturschlüssels mit. Die Signatur-Prüfdateien müssen zusammen mit der eigentlichen Rechnung aufbewahrt werden.

- Der elektronische Austausch strukturierter Daten geht wesentlich weiter: Der seit vielen Jahren bei B2B-Geschäften zwischen Mittelständlern und Großunternehmen bewährte Elektronische Datenaustausch (= „Electronic Data Interchange“, EDI) sorgt für die nahtlose Übergabe definierter Inhalte aus dem EDV-System des Absenders in das EDV-System des Empfängers. Bevor der elektronische Datenaustausch genutzt werden kann, ist eine vertragliche EDI-Vereinbarung erforderlich, in der die technischen, rechtlichen und steuerlichen Details der Kooperation geregelt sind. Standardisierte Lösungen wie die UN-Definition EDIFACT oder auch EDI-Musterverträge für einzelne Branchen sollen die Schwelle zur Nutzung senken. Für kleine Unternehmen ist der Aufwand meistens trotzdem viel zu groß. Für größere Unternehmen lohnt sich der Einstieg in die EDI-Welt nur bei längerfristigen Kooperationen mit zahlreichen Transaktionen.

- Der elektronische Austausch hybrider Daten soll die Lücke zwischen der großen weiten EDI-Welt und den alltäglichen Papier- und einfachen elektronischen Rechnungen schließen. Das noch vergleichsweise junge „ZUGFeRD“-Verfahren („Zentraler User Guide des Forums elektronische Rechnung Deutschland“) verknüpft die einfache Handhabung der PDF-Rechnungen mit dem Austausch strukturierter Daten zwischen Aussteller und Empfänger elektronischer Rechnungen. Das aktuelle ZUGFeRD-Datenmodell wurde im Jahr 2014 veröffentlicht. Es wird von der Bundesregierung und vom Bundestag gefördert und wird von der Finanzverwaltung grundsätzlich akzeptiert. ZUGFeRD-Rechnungen bestehen aus langzeitarchivierbaren Dokumenten im PDF/A-3-Format: Mit dessen Hilfe lassen sich für Menschen lesbare visuelle PDF-Rechnung zusammen mit den zugrunde liegenden maschinenlesbaren XML-Daten übermitteln. Aufgrund des standardisierten Datenmodells sind einzelvertragliche Vereinbarungen entbehrlich. Größere Hard- und Software-Investitionen sind ebenfalls nicht erforderlich. Nachteil des ZUGFeRD-Verfahrens: Trotz langer Unterstützerliste hält sich die Zahl der praktischen Anwendungen bislang noch in Grenzen. Entsprechend hoch ist der Erklärungsbedarf und entsprechend gering der Verbreitungsgrad. Mit anderen Worten: Zum echten Zugpferd für den elektronischen Datenaustausch hat sich ZUGFeRD noch nicht entwickelt.

[TOP]

Gutschrift als Rechnungsersatz

Das Umsatzsteuerrecht erlaubt den Rollentausch beim Ausstellen von Rechnungen in Form einer Gutschrift: Dabei stellt der Leistungsempfänger die Rechnung in Form einer (Abrechnungs-)„Gutschrift“ aus und schickt sie an den Leistungserbringer. Das Verfahren ist unter anderem im produzierenden Gewerbe oder auch in der Medienbranche verbreitet: So übernehmen manche Sender und Verlage die regelmäßigen Sammelabrechnungen ihrer freien Mitarbeiter. Aber auch Provisions- und Partnerprogramme, Agenturen oder Auftraggeber von Handels- und Versicherungsvertretern rechnen vielfach mithilfe von Gutschriften ab.

Voraussetzung für den Rechnungs-Rollentausch:

- Sowohl Aussteller als auch Empfänger sind mit dem Verfahren einverstanden.

- Die Gutschrift enthält dieselben Angaben wie eine normale Rechnung.

- Der Aussteller (= Leistungsempfänger) weist Umsatzsteuer nur dann aus, wenn der Empfänger (= Leistungserbringer) zum gesonderten Umsatzsteuer-Ausweis berechtigt ist.

- Der Empfänger (= Leistungserbringer) meldet die vereinnahmte Umsatzsteuer an und führt sie (nach Abzug der eigenen Vorsteuern) ans Finanzamt ab.

Wichtig: Widerspricht der Leistungserbringer dem ausgewiesenen Umsatzsteueranteil, verliert die Abrechnungs-Gutschrift ihre Funktion als Rechnungsersatz. Umgekehrt: Widerspricht der Leistungserbringer einem unberechtigten oder unrichtigen Umsatzsteuerausweis nicht, muss er ihn gleichwohl ans Finanzamt abführen.

Bitte beachten Sie: Die Bezeichnung „Gutschrift“ ist im Umsatzsteuerrecht seit 2013 für die hier vorgestellten Abrechnungs-Gutschriften reserviert. Wer auf Nummer Sicher gehen will, verzichtet daher bei Rechnungskorrekturen gegenüber Geschäftskunden (= „kaufmännische Gutschrift“) am besten auf den früher üblichen Begriff „Gutschrift“. Mit Schreiben vom 25. Oktober 2013 hat das Bundesfinanzministerium jedoch klargestellt, dass allein die formal unzutreffende Bezeichnung Gutschrift noch kein Anhaltspunkt für unrichtigen oder unberechtigten Steuerausweis im Sinne des § 14c UStG ist.

[TOP]

Abschlags- und Schlussrechnungen

In vielen Branchen sind Vorschüsse, Abschlags-, Teil- und andere Anzahlungen üblich. Auf diese Weise erfolgt insbesondere bei Dienst- und Werkverträgen mit hohem Auftragswert eine gerechte(re) Finanzierungs- und Risikoaufteilung zwischen Auftraggeber und Auftragnehmer. Für solche „Zug-um-Zug-Geschäfte“ gibt es im Geschäftsleben zahlreiche Bezeichnungen und Abrechnungsarten:

- Anzahlungen oder Vorauszahlungen sind bei Kauf- oder Werkverträgen vor Beginn der Lieferung oder Leistung fällig.

- Ein Vorschuss ist eine Zahlung vorLeistungserbringung im Rahmen eines Dienstvertrags.

- Abschlagszahlungen (auch Akontozahlungen genannt) fallen bei Werkverträgen vor endgültig erbrachter Leistung an.

- Von Teilzahlungen ist insbesondere bei wirtschaftlich teilbaren Werkverträgen die Rede, wenn eine erbrachte und vom Leistungsempfänger abgenommene Teilleistung für den Empfänger bereits einen eigenständigen Wert hat.

- Schlusszahlungen sind bei Werkverträgen nach Abnahme durch den Leistungsempfänger fällig. Außerdem bei Kaufverträgen, sofern eine Anzahlung geleistet wurde sowie zum Abschluss von Dienstverträgen, für die ein Vorschuss gezahlt worden ist.

Die Begriffe sind rechtlich nicht verbindlich definiert: Je nach Branche können sie unterschiedliche Bedeutung haben. Die gute Nachricht: Wie bei ganz normalen Rechnungen spielt die Bezeichnung der einzelnen Abrechnungsdokumente auch bei Teilzahlungen keine Rolle.

Damit der Überblick nicht verloren geht – vor allem aber, um die jeweiligen Umsatzsteueranteile korrekt zu ermitteln – werden Teilzahlungen aller Art auf Basis von Abschlagsrechnungen geleistet. Die Schlussrechnung fasst dann noch einmal den Gesamtumfang der Lieferung oder Leistung zusammen. Außerdem werden darin die bereits erfolgten Zahlungen verrechnet und die noch offene Entgelt-Forderung und der dazugehörige Umsatzsteueranteil ermittelt.

[TOP]

Vorsicht: Umsatzsteuer-Falle!

Äußerste Vorsicht ist einmal mehr bei den Umsatzsteuer-Angaben geboten. Das gilt vor allem für die Schlussrechnung: Ansonsten besteht die Gefahr, dass Sie unbeabsichtigterweise mehrfach Umsatzsteuer in Rechnung stellen, ohne sie vom Kunden tatsächlich zu erhalten. Fällt das bei einer späteren Steuerprüfung auf, müssen Sie die Umsatzsteuer unter Umständen doppelt ans Finanzamt abführen: Schließlich konnte der Rechnungsempfänger die Umsatzsteueranteile ja als Vorsteuer geltend machen. Die Differenz geht zu Ihren Lasten.

Ganz besonders wichtig ist bei Abschlagszahlungen außerdem der Leistungszeitpunkt. Zur Erinnerung:

- Normalerweise entsteht die Umsatzsteuer laut § 13 UStG „mit Ablauf des Voranmeldungszeitraums, in dem die Leistungen ausgeführt worden sind“ (sogenannte Sollversteuerung = Berechnung der Steuer nach vereinbarten Entgelten).

- Bei kleineren Unternehmen, die die Istversteuerung gemäß § 20 UStG in Anspruch nehmen, kommt es dagegen auf den Zeitpunkt der Bezahlung an (= Berechnung der Steuer nach vereinnahmten Entgelten).

Rechnet nun ein Unternehmer mit einer Abschlagsrechnung über Leistungen ab, die noch nicht oder noch nicht komplett erbracht worden sind, entscheidet auch bei der Sollversteuerung der Zahlungszeitpunkt. In § 13 UStG heißt es dazu:

„Wird das Entgelt oder ein Teil des Entgelts vereinnahmt, bevor die Leistung oder die Teilleistung ausgeführt worden ist, so entsteht insoweit die Steuer mit Ablauf des Voranmeldungszeitraums, in dem das Entgelt oder das Teilentgelt vereinnahmt worden ist…“

[TOP]

Leistungs- oder Zahlungszeitpunkt?

Die Beschreibung des Leistungsumfangs, des (tatsächlichen oder voraussichtlichen) Leistungszeitpunkts und der Zahlungszeitpunkt entscheiden also darüber, in welchem Voranmeldezeitrum die Umsatzsteuer angemeldet und abgeführt werden muss:

- Bei Abrechnung von Vorschüssen, Anzahlungen, Vorauszahlungen und Abschlägen für noch nicht (komplett) erbrachte Lieferungen und Dienstleistungen, entscheidet …

- bei der Istversteuerung wie üblich der Zahlungszeitpunkt und

- bei der Sollversteuerung ebenfalls der Zahlungszeitpunkt – es sei denn, die betreffende Leistung wurde nach der Rechnungstellung, aber noch vor der Bezahlung erbracht.

- Bei Abschlagsrechnungen über bereits erbrachte Teil-Lieferungen und bereits abgenommene Teil-Leistungen im Rahmen eines übergeordneten Projekts entscheidet …

- bei der Istversteuerung der Zahlungszeitpunkt und

- bei der Sollversteuerung der Leistungszeitpunkt.

[TOP]

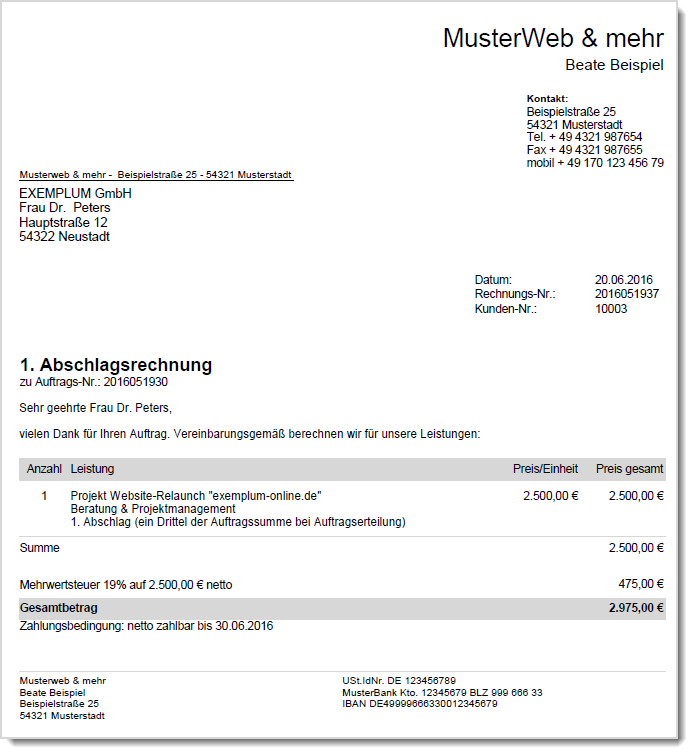

Beispiel: Abschlagsrechnung

An Zwischenabrechnungen stellt der Gesetzgeber grundsätzlich dieselben Anforderungen wie an normale Rechnungen:

- Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers,

- die Steuernummer oder die Umsatzsteuer-Identifikationsnummer des Ausstellers,

- das Ausstellungsdatum (= Rechnungsdatum),

- eine einmalig vergebene Rechnungsnummer,

- Menge und Art der Teillieferung oder Art und Umfang der Teilleistung,

- tatsächlicher (oder voraussichtlicher) Termin der Teillieferung oder Teilleistung,

- die (ggf. nach Steuersätzen aufgeschlüsselten) Nettobeträge,

- den oder die Steuersätze und die sich daraus ergebenden Steuerbeträge und

- bei Bauleistungen Hinweis auf die Aufbewahrungspflichten von Privatleuten.

Eine finanzamtskonforme Abschlagsrechnung sieht dann zum Beispiel so aus:

[TOP]

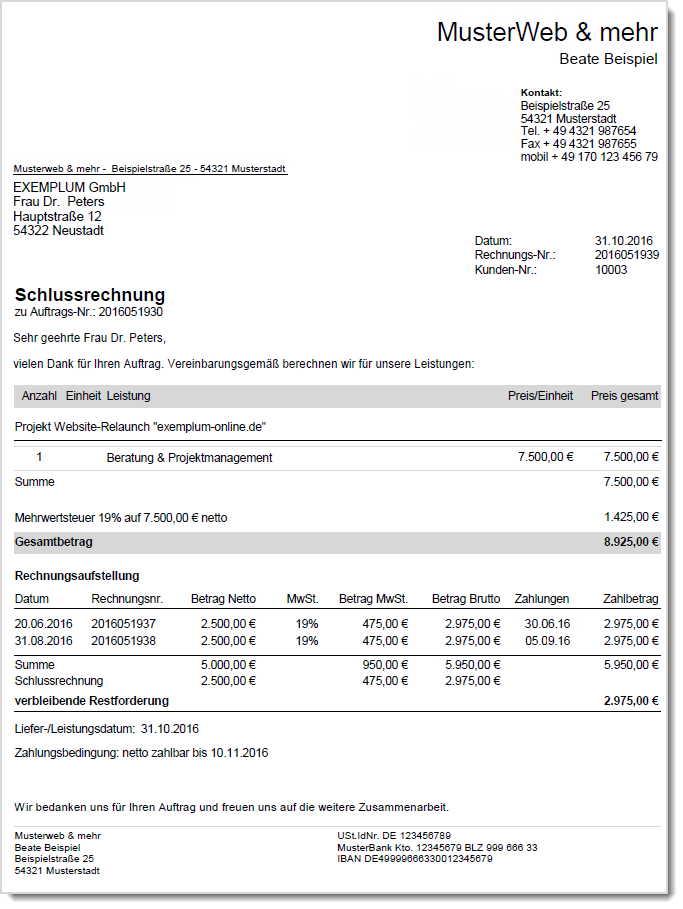

Beispiel: Schlussrechnung

In der Schlussrechnung müssen ebenfalls die gesetzlichen Pflichtbestandteile enthalten sein. Auch Schlussrechnungen dürfen aus mehreren Dokumenten bestehen. Insofern besteht die Möglichkeit, einzelne Informationspflichten durch Verweis auf andere Dokumente (wie Verträge, Lieferscheine oder vorangegangene Abschlagsrechnungen) zu erfüllen.

Um Missverständnisse zu vermeiden, schreiben Sie am besten eine komplette Schlussrechnung mit folgenden Angaben:

- sämtliche Angaben zu allen Lieferungen und Leistungen des Gesamtprojektes,

- alle Abschlagsrechnungen (mit Rechnungsnummer, Nettoentgelten und Umsatzsteuerbeträgen),

- zwischenzeitlich bereits eingegangene Teilzahlungen sowie

- noch offene Forderung (Nettoentgelt und Umsatzsteuerbetrag).

Eine finanzamtskonforme Schussrechnung sieht dann zum Beispiel so aus:

[TOP]

Proforma-Rechnungen

Bei einer Proforma-Rechnung handelt es sich um eine Art Vorabkopie der späteren Rechnung. Der Hilfsbeleg stellt noch nicht die eigentliche Abrechnung dar und enthält noch keine Zahlungsaufforderung. Vielmehr dient er dazu, Inhalt und Wert einer späteren Warensendung zu dokumentieren. Eingesetzt werden Proforma-Rechnungen insbesondere bei Auslandsgeschäften: Mit dem Dokument kann der Rechnungsempfänger beim Zoll die erforderlichen Importpapiere anfordern und bei seiner Bank die finanzielle Absicherung des Auslandsgeschäfts beantragen (z. B. Akkreditiv). Gelegentlich werden Proforma-Rechnungen aber auch als Vorab-Zahlungsaufforderung bei Vorkasse-Geschäften genutzt.

Besondere gesetzliche Vorschriften für Proforma-Rechnungen gibt es nicht. In der Regel sind die folgenden Informationen enthalten:

- Name und Anschrift des Kunden,

- Name und Anschrift des Lieferanten,

- genaue Bezeichnung und Netto-Preise der Waren,

- Zahlungs- und Lieferkonditionen

- Bankverbindung des Lieferanten

Bitte beachten Sie: Der Ausweis des Umsatzsteueranteils birgt die Gefahr eines doppelten Vorsteuerabzugs. Schließlich taucht der Umsatzsteueranteil auf der „richtigen“ Rechnung auch noch einmal auf. Falls Sie Proforma-Rechnungen als 1:1-Kopie der späteren Rechnung erstellen, sollten Sie einen gut lesbaren und unmissverständlichen Hinweis auf das Vorsteuer-Abzugsverbot geben:

„Diese Proforma-Rechnung berechtigt nicht zum Vorsteuerabzug: Der ausgewiesene Umsatzsteuer-Anteil dient nur Ihrer Information.“

[TOP]

Auslandsrechnungen

Vorweg: Wem das inländische Umsatzsteuerrecht bereits kompliziert erscheint, ist mit den schier unüberschaubaren Steuer-, Ausfuhr- und Meldevorschriften für internationale Geschäften garantiert überfordert. Selbst erfahrene Praktiker verlieren hier schnell den Überblick. Bevor Sie ausländischen Kunden Ihre Waren und Dienstleistungen anbieten und dafür Rechnungen schreiben, sollten Sie sich daher unbedingt Rat bei einem Steuerberater holen. Falls Sie noch keinen Steuerberater haben, besprechen Sie Ihr Vorhaben zumindest mit einem Auslandsexperten Ihres Berufs- oder Branchenverbandes oder einem Berater der Industrie- und Handelskammer. Sie können auch direkt beim Finanzamt nachfragen.

[TOP]

Rechnungstellung bei Auslandsgeschäften

In „besonderen Fällen“ ergeben sich gemäß § 14a UStG „zusätzliche Pflichten bei der Ausstellung von Rechnungen“. Dazu zählen insbesondere Lieferungen und Leistungen für Unternehmer in anderen EU-Ländern. Hier findet in vielen Fällen eine Umkehr der Steuerschuldnerschaft („Reverse Charge“) statt: In dem Fall ist ausnahmsweise der Leistungsempfänger verpflichtet, die Umsatzsteuer an das Finanzamt seines Landes abzuführen (und berechtigt, sie sich im Gegenzug gleich wieder als Vorsteuer erstatten zu lassen). Da solche Transaktionen für den deutschen Fiskus in der Regel steuerlich neutral sind, legt er bei den dazugehörigen Rechnungen hauptsächlich Wert auf …

- die Umsatzsteuer-Identifikationsnummern des Ausstellers und des Empfängers sowie

- den ausdrücklichen Hinweis auf die „Steuerschuldnerschaft des Leistungsempfängers“.

Bei Warenlieferungen in andere EU-Länder (= „innergemeinschaftliche Lieferungen“) muss die Rechnung zudem bis zum 15. des Folgemonats (ab Liefertermin) gestellt worden sein.

[TOP]

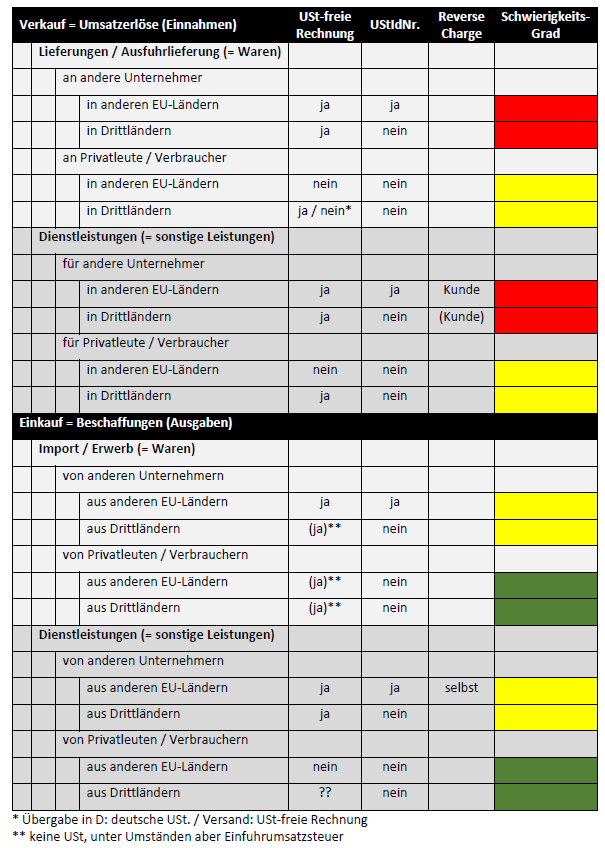

Die wichtigsten Auslandszenarien

Welche umsatzsteuerlichen Vorschriften für grenzüberschreitende Rechnungen gelten, hängt davon ab, ob Sie …

- selbst Waren oder Dienstleistungen grenzüberschreitend verkaufen,

- Waren oder Dienstleistungen grenzüberschreitend einkaufen,

- im Ausland mit Privatpersonen (Verbrauchern) oder anderen Unternehmen zu tun haben und ob

- es sich beim Ziel- oder Ursprungsland um den EU-Wirtschaftsraum („innergemeinschaftlicher Verkehr“) oder ein Drittland handelt (z. B. Schweiz oder USA).

Zu allem Überfluss gibt es für einzelne Waren und Dienstleistungen auch noch Sondervorschriften. Hinzu kommt, dass sich die Steuer- und Ausfuhrvorschriften bestimmter Ziel- oder Herkunfts-Drittländer ganz erheblich unterscheiden. Ohne die Vorschriften im Einzelnen zu behandeln, hier zunächst ein kurzer Überblick über die wichtigsten Szenarien und Konstellationen:

Die farblichen Markierungen haben folgende Bedeutung:

„für Selbstständige und kleine Unternehmen eher unproblematisch“,

„für Selbstständige und kleine Unternehmen eher unproblematisch“,

„für Selbstständige und kleine Unternehmen praktikabel, aber mit Zusatzaufwand verbunden“

„für Selbstständige und kleine Unternehmen praktikabel, aber mit Zusatzaufwand verbunden“

„für Selbstständige und kleine Unternehmen nur mit Steuerberater praktikabel“

„für Selbstständige und kleine Unternehmen nur mit Steuerberater praktikabel“

[TOP]

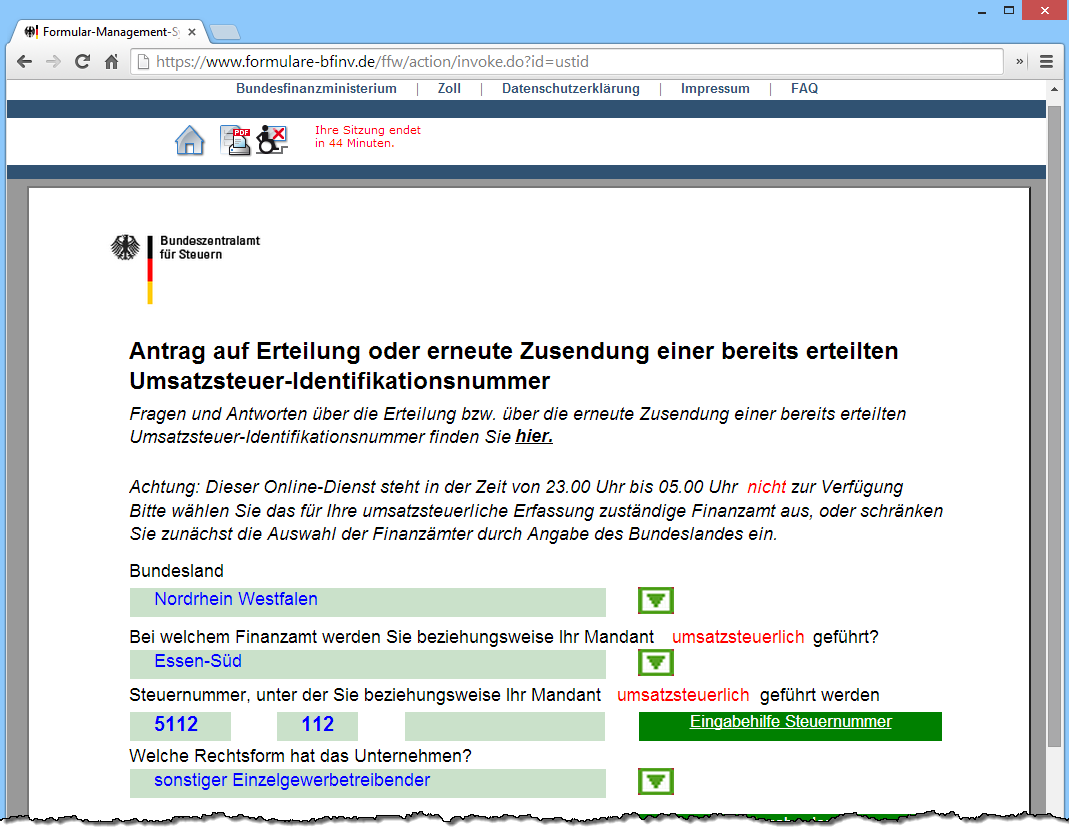

Umsatzsteuer-Identifikationsnummer („USt-IdNr.“)

Die Umsatzsteuer-Identifikationsnummer brauchen Sie nur für grenzüberschreitende Geschäfte zwischen Unternehmen (B2B) in der EU. Sie beweisen damit gegenüber EU-Geschäftspartnern Ihren Unternehmer-Status. Damit die komplizierte Umsatzbesteuerung bei grenzüberschreitenden B2B-Geschäften korrekt abgewickelt werden kann, müssen auf Rechnungen die Umsatzsteuer-Identifikationsnummer beider Seiten genannt werden. Mehr dazu weiter unten im Abschnitt „Reverse Charge: Umkehr der Steuerschuld“.)

Bitte beachten Sie: Bei Lieferungen und Leistungen in Drittländer (siehe unten) spielt die Umsatzsteuer-Identifikationsnummer keine Rolle.

Praxistipp: Umsatzsteuer-Identifikationsnummer beantragen

Der Antrag auf Vergabe einer Umsatzsteuer-Identifikationsnummer ist schnell erledigt. Sie beantragen Ihre USt-IdNr. über das Formular-Management-System (FMS) der Bundesfinanzverwaltung. Der Onlinedienst ist täglich von 5 Uhr bis 23 Uhr erreichbar:

Sie können Ihre USt-IdNr. aber auch postalisch oder telefonisch direkt beim Bundeszentralamt für Steuern beantragen. Auf der Website des Bundeszentralamts gibt es darüber hinaus ausführliche Informationen zur USt-IdNr.

[TOP]

Reverse Charge: Umkehr der Steuerschuld in der EU

Als „Reverse Charge“-Verfahren wird generell die Umkehr der Steuerschuldnerschaft bezeichnet. Innerhalb der EU ist dieses Verfahren bei der Ein- und Ausfuhr bestimmter Waren vorgeschrieben (z. B. Gold, Altmetall, Schrott, Gas, Strom). Vor allem aber greift das Reverse-Charge-Verfahren bei grenzüberschreitenden Dienstleistungen („sonstigen Leistungen“) zwischen Unternehmern in der EU. Dabei muss der Rechnungsempfänger – und nicht wie sonst üblich der Rechnungsaussteller – die Umsatzsteuer an sein inländisches Finanzamt abführen.

Dreh- und Angelpunkt beim Reverse-Charge-Verfahren ist der Leistungsort. Bei grenzüberschreitenden Dienstleistungen für andere Unternehmen im EU-Raum gilt in der Regel der Sitz des Leistungsempfängers als Leistungsort (= Empfängerland-Prinzip / Bestimmungsland-Prinzip). Wo die Leistung tatsächlich erbracht wird, spielt keine Rolle.

Vorausgesetzt, beide Unternehmen verfügen über eine Umsatzsteuer-Identifikationsnummer, darf der Leistungserbringer eine umsatzsteuerfreie Nettorechnung stellen. Die Steuerschuld geht dann auf den Leistungsempfänger über. Der Empfänger der umsatzsteuerfreien Rechnung muss den Umsatz bei seiner nächsten Umsatzsteuervoranmeldung angeben. Vorsteuerabzugsberechtigte Unternehmer dürfen den fälligen Umsatzsteuerbetrag sofort wieder als Vorsteuer geltend machen.

[TOP]

Im- und Exporte aus und in Drittstaaten

Bei der Einfuhr (= Warenimport) aus Drittstaaten wird in Deutschland Einfuhrumsatzsteuer erhoben. Dabei gelten die gewohnten inländischen Umsatzsteuersteuersätze von 19 % und 7 %. Die Einfuhrumsatzsteuer muss vom deutschen Unternehmer an die zuständigen Zollbehörden bezahlt werden. Umsatzsteuerpflichtige Unternehmer dürfen die Einfuhrumsatzsteuer wie die Vorsteuer von der Umsatzsteuerschuld abziehen.

Ausfuhrlieferungen (= Warenexporte) an Unternehmer in Drittländer sind in Deutschland normalerweise steuerfrei.

[TOP]

Dienstleistungen aus und in Drittstaaten

Bei grenzüberschreitenden Dienstleistungen für Kunden in Drittstaaten (z. B. in der Schweiz oder in den USA) gibt es keine einheitlichen umsatzsteuerlichen Rechtsgrundlagen:

- In manchen Fällen wird eine dem Reverse-Charge-Verfahren ähnliche Praxis angewandt (z. B. bei Leistungen von und für Schweizer Unternehmen).

- In anderen Fällen wird der Umsatz steuerlich gar nicht erfasst, etwa weil das Umsatzsteuerrecht des ausländischen Staates den betreffenden Steuergegenstand nicht kennt.

- Manchmal wiederum fehlt ein vergleichbares Besteuerungssystem ganz (wie z. B. in den Vereinigten Arabischen Emiraten).

Letztendlich kann nur ein Blick in das jeweilige nationale Gesetz und die mit Deutschland bestehenden bilateralen Abkommen Gewissheit über die steuerliche Behandlung grenzüberschreitender Dienstleistungen geben. Die Details klären Sie am besten mit einem Steuerberater. Sie können sich auch an die Im- und Export-Abteilungen der IHK wenden oder direkt beim Finanzamt nachfragen.

[TOP]

Bauleistungen

Reverse-Charge-Regelungen gibt es auch im Inland: Wenn Sie zum Beispiel Bauleistungen für ein anderes Unternehmen erbringen, schuldet Ihr Kunde / Auftraggeber die Umsatzsteuer. Ähnlich wie bei den grenzüberschreitenden Lieferungen und Leistungen soll dadurch die Umsatzsteuer-Hinterziehung erschwert werden. Grundlage der Steuerumkehr ist § 13b UStG. Welche Bau- und grundstücksbezogenen Leistungen davon betroffen sind, ist dort in Absatz 2 Nr. 4 beschrieben:

„Bauleistungen, einschließlich Werklieferungen und sonstigen Leistungen im Zusammenhang mit Grundstücken, die der Herstellung, Instandsetzung, Instandhaltung, Änderung oder Beseitigung von Bauwerken dienen, mit Ausnahme von Planungs- und Überwachungsleistungen. Als Grundstücke gelten insbesondere auch Sachen, Ausstattungsgegenstände und Maschinen, die auf Dauer in einem Gebäude oder Bauwerk installiert sind und die nicht bewegt werden können, ohne das Gebäude oder Bauwerk zu zerstören oder zu verändern. Nummer 1 bleibt unberührt;“

Im Gegensatz zum Gutschrift-Rollentausch erstellt hier zwar der Leistende die Rechnung. Er weist darin jedoch keine Umsatzsteuer aus. Stattdessen ist ein Hinweis auf den Grund für die Netto-Rechnung erforderlich. Dabei genügt ein allgemeiner Hinweis auf die Umkehr der Streuerschuldnerschaft. Üblich sind zum Beispiel Formulierungen wie:

- „Steuerschuldnerschaft des Leistungsempfängers“

- „Leistungsempfänger schuldet die Umsatzsteuer gem. § 13b UStG“

- „Umkehr der Steuerschuldnerschaft gem. § 13b UStG“

Der Rechnungsempfänger muss daraufhin den Umsatzsteueranteil bei seiner nächsten Umsatzsteuervoranmeldung dem Finanzamt melden. Anschließend darf er denselben Betrag in der Regel gleich wieder als Vorsteuer abziehen – vorausgesetzt natürlich, er ist zum Abzug der Vorsteuer berechtigt. Unterm Strich ergibt sich in den meisten Fällen ein Nullsummenspiel.

Bitte beachten Sie: Falls Sie regelmäßig Bau- und / oder grundstücksbezogene Leistungen an andere Unternehmer erbringen, besprechen Sie die Details Ihrer besonderen Steuerpflichten und die passenden Hinweistexte auf Ihren Ausgangsrechnungen am besten mit einem Steuerberater – oder Sie fragen bei Ihrem Branchenverband oder der Handels- bzw. Handwerkskammer nach.

[TOP]

Aufbewahren von Rechnungen

Früher war die Sache recht einfach: Eingehende Rechnungen wurden kontrolliert, gebucht, bezahlt, in einem Aktenordner abgeheftet und dort (mindestens) bis zum Ablauf der Aufbewahrungsfrist aufgehoben. Probleme gab es allenfalls in Einzelfällen – etwa bei nicht haltbaren Papierarten oder leicht ausbleichenden Druckverfahren: So sind zum Beispiel die gefürchteten Thermopapier-Kassenbelege oft bereits nach wenigen Jahren unleserlich. Wer bei höheren Beträgen auf Nummer sicher gehen wollte, sorgte durch zusätzliche Normalpapier-Kopien für mehr Beständigkeit.

Im Informationszeitalter ist die Sache längst nicht mehr so klar und einfach: Viele Rechnungen gehen zwar nach wie vor in Papierform ein. Rechnungen werden aber auch als …

- E-Mail,

- PDF-Dokument im E-Mailanhang,

- Download von der Website des Ausstellers

- Telefax,

- per strukturiertem „elektronischem Datenaustausch“ (EDI)

… oder in anderer elektronischer oder hybrider Form zugestellt. Auch bei der innerbetrieblichen Weiterverarbeitung von Papierdokumenten gibt es große Unterschiede: Viele Unternehmen bevorzugen noch die klassische Dokumentenablage – andere Scannen eingehende Geschäftskorrespondenz und bearbeiten die Vorgänge in elektronischer Form weiter.

Bei diesen und vielen anderen Szenarien ergeben sich in der Praxis zahlreiche Fragen und Probleme:

[TOP]

Allgemeine Aufbewahrungsfrist

Die grundlegenden „Ordnungsvorschriften für die Aufbewahrung von Unterlagen“ finden sich in § 147 Abgabenordnung (AO). Im Umsatzsteuergesetz gibt es mit § 14b UStG seit ein paar Jahren eine Spezialvorschrift für die „Aufbewahrung von Rechnungen“. Konkretisiert werden die Aufbewahrungsvorschriften seit dem Wirtschaftsjahr 2015 durch die „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ (GoBD).

Die wichtigsten Aufbewahrungsvorschriften im Überblick:

Gemäß § 147 Abs. 3 AO müssen Rechnungen und andere Buchführungsunterlagen zehn Jahre lang „geordnet aufbewahrt“ werden. Dabei beginnt der Fristlauf nicht direkt am Tag nach dem Eintreffen einer Rechnung. Ausschlaggebend ist vielmehr der „Schluss des Kalenderjahrs, in dem […] der Handels- oder Geschäftsbrief empfangen oder abgesandt worden oder der Buchungsbeleg entstanden ist.“

§ 14b UStG formuliert dieselben Grundanforderungen wie folgt: „Der Unternehmer hat ein Doppel der Rechnung, die er selbst oder ein Dritter in seinem Namen und für seine Rechnung ausgestellt hat, sowie alle Rechnungen, die er erhalten oder die ein Leistungsempfänger oder in dessen Namen und für dessen Rechnung ein Dritter ausgestellt hat, zehn Jahre aufzubewahren […] Die Aufbewahrungsfrist beginnt mit dem Schluss des Kalenderjahres, in dem die Rechnung ausgestellt worden ist.“

Durch die ausdrückliche Regelung im Umsatzsteuergesetz ist sichergestellt, dass die Aufbewahrungspflichten auch für Unternehmen gelten, die nicht zur (kaufmännischen) Buchführung verpflichtet sind. Verstöße gegen die Aufbewahrungspflicht können nicht nur zu steuerlichen Nachteilen führen (z. B. Versagen des Vorsteuer- oder Betriebsausgabenabzugs). Es handelt sich obendrein um eine Ordnungswidrigkeit, die gemäß § 26a UStG mit einer Geldbuße von bis zu 5.000 Euro geahndet werden kann.

Mit anderen Worten: Eingangsrechnungen, die bei Ihnen im Laufe des Jahres 2016 eingehen und Kopien von Ausgangsrechnungen, die Sie im Jahr 2016 verschicken, müssen Sie mindestens bis Ende 2026 aufbewahren. Falls nach dem 1. Januar 2017 noch Änderungen an den betreffenden Belegen und Aufzeichnungen vorgenommen werden (z. B. nachträgliche Rechnungskorrekturen), verlängert sich die Aufbewahrungsdauer noch um ein oder mehrere Jahre.

Bitte beachten Sie: Die Zehnjahres-Frist ist eine Steuervorschrift. In manchen Branchen gibt es aus Sicherheits- und Haftungsgründen unter Umständen deutlich längere Aufbewahrungsfristen.

[TOP]

Papier- oder elektronisches Archiv?

Grundsätzlich gilt: Elektronische Eingangsrechnungen (sowie „andere Handels- oder Geschäftsbriefe und Buchungsbelege“) müssen in dem Format aufbewahrt werden, in dem sie erzeugt oder empfangen wurden.

Für ein- und ausgehende Papierrechnungen bedeutet das:

- Mit der klassischen Ablage von Ein- und Ausgangsrechnungen im Aktenordner sind Sie auf der sicheren Seite.

- Sie dürfen auf Papier eingehende Rechnungen „elektronisch erfassen“ (= scannen). Das elektronische Dokument muss dann aber bildlich mit dem Original übereinstimmen (z. B. im PDF- oder einem Grafikformat) und anschließend bei Bedarf (z. B. im Rahmen einer Steuerprüfung) jederzeit lesbar gemacht werden können.

- Scans mit Schrifterkennung („OCR“) sind zulässig: Die Textinformationen müssen dann aber zusätzlich zum bildlichen Scanergebnis gespeichert werden!

- Scanergebnisse dürfen während der elektronischen Erfassung und danach nicht verändert werden.

- Es genügt nicht, nur die elektronischen Dateien zu speichern: Auch die für das Lesbarmachen erforderliche Hard- und Software muss während des gesamten Aufbewahrungs-Zeitraums verfügbar sein!

- Der gesamte Scan-Prozess muss außerdem dokumentiert werden. Sinnvoll ist eine generelle Organisationsanweisung, aus der zum Beispiel hervorgeht …

- welches Dokumente gescannt werden,

- wer scannen darf,

- wann gescannt wird (z. B. beim Posteingang, während oder nach Abschluss der Vorgangsbearbeitung),

- wie Vollständigkeit und Lesbarkeit gewährleistet werden,

- was bei auftretenden Fehlern passiert und wie sie dokumentiert werden.

Sind die genannten Bedingungen erfüllt sind, darf das Papieroriginal sogar ganz vernichtet werden.

Praxistipp: Angesichts einer meist überschaubaren Anzahl von Zahlungsvorgängen sollten Selbstständige und kleinere Unternehmen eingehende Papierrechnungen auch dann aufbewahren, wenn sie auf ein elektronisches Dokumentenmanagement setzen. Das gilt vor allem für hohe Rechnungen, bei denen ein strittiger Vorsteuerabzug spürbare finanzielle Folgen hätte. Verglichen damit ist der Aufwand für das zusätzliche Papierarchiv leicht zu verkraften.

Bei elektronischen Rechnungen gilt:

- Elektronisch erzeugte Ausgangsrechnungen müssen vom Aussteller im Ursprungsformat aufbewahrt werden (z. B. als Word-Datei) – es sei denn, sie werden ausgedruckt und in Papierform verschickt. In dem Fall genügt dem Fiskus das Aufbewahren der Papierkopie.

- Elektronische Eingangsrechnungen müssen vom Empfänger in dem Format aufbewahrt werden, in dem sie eingetroffen sind.

- Eine Umwandlung in ein anderes Format (z. B. MSG in PDF) ist zulässig, wenn die maschinelle Auswertbarkeit nicht eingeschränkt wird und keine inhaltlichen Veränderungen vorgenommen werden.

- Trifft eine Rechnung in einem elektronischen Bildformat ein (z. B. JPEG, PNG oder Grafik-PDF) darf sie mithilfe einer Schrifterkennung („OCR“) um Textinformationen angereichert werden. Die Textinformationen müssen dann aber zusätzlich zum Ursprungsformat gespeichert werden.

- Elektronische Rechnungen dürfen im gesamten Aufbewahrungs-Zeitraum nicht verändert werden.

- Der gesamte Archivierungsprozess muss außerdem dokumentiert werden.

[TOP]

Ort der Archivierung?

Die Frage nach dem Ort des Archivs stellte sich früher nicht: Keller und Dachböden waren die natürliche Aufbewahrungs-Biotope. Eine Auslagerung in externe Archivräume spielte nur bei sehr großen Unternehmen eine Rolle. Aufgrund der hohen und weitgehend kostenlosen Mobilität elektronischer Daten stellt sich die Frage im elektronischen Zeitalter neu. § 14b UStG enthält daher seit gut zehn Jahren auch Vorschriften über den Ort der Aufbewahrung. Grundsätzlich gilt:

- Rechnungen müssen im Inland aufbewahrt werden.

- Die elektronische Aufbewahrung in einem anderen EU-Land ist ebenfalls erlaubt – der Unternehmer hat aber sicherzustellen, dass anlässlich einer Steuerprüfung sämtliche Daten per Online-Zugriff eingesehen, heruntergeladen und ausgewertet werden können.

- Will ein Steuerpflichtiger seine elektronischen Rechnungen und andere Dokumente außerhalb der EU speichern, braucht er die ausdrückliche Erlaubnis des Finanzamts. Dafür muss er unter anderem den Standort und Betreiber des Servers im Ausland bekannt geben und sicherstellen, dass sämtliche Daten jederzeit per Online-Zugriff eingesehen, heruntergeladen und ausgewertet werden können.

[TOP]

[Nächste Seite] → Zahlungsverzug & Mahnungen